한컴오피스

한컴오피스 어도비 PDF

어도비 PDF MS 워드

MS 워드 MS 엑셀

MS 엑셀 MS 파워포인트

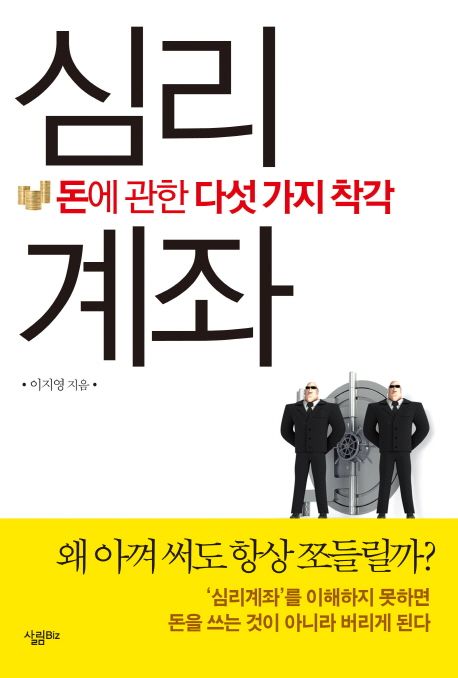

MS 파워포인트심리계좌 (돈에 관한 다섯 가지 착각)

- 저자

- 이지영

- 독후감

- 1건

책소개

모든 것을 잃기 전에 심리계좌부터 관리하라!

돈에 관한 다섯 가지 착각 『심리계좌』. 가정경제 상담사 이지영이 대한민국 사람이라면 누구나 겪고 있을 돈 문제에 대한 가장 현실적이면서 구체적인 돈 관리 시스템을 안내한 책이다. 소득 착각, 저축 착각, 소비 착각, 자산 착각, 부채 착각 등 심리계좌 때문에 생기는 돈에 관한 다섯 가지 착각을 다양한 예를 들어 설명하고, 그런 문제들을 해결하는 구체적이고 지속 가능한 관리 방식을 알려준다. 이와 같은 맞춤형 구조조정과 안정적 돈 관리로 우리 가정경제의 체질을 바꿀 수 있게 도와준다.

문서 초안을 생성해주는 EasyAI